Cuando el Banco Central de Curazao intervino el Banco del Orinoco NV, propiedad del Grupo Financiero BOD, cuyo accionista mayoritario es el banquero venezolano Víctor Vargas Irausquín, se confirmaba lo que algunos venían advirtiendo con mucha anticipación: la quiebra de una institución que se había expandido con una estrategia de negocios insostenible, basada en el aprovechamiento del diferencial cambiario y en inversiones de alto riesgo.

Toman medidas contra el Banco del Orinoco NV de Víctor Vargas Irausquín en Curazao

Aunque una intervención tardía, la esperanza de los depositantes era que esa medida pudiera preservar algo del valor de los activos.

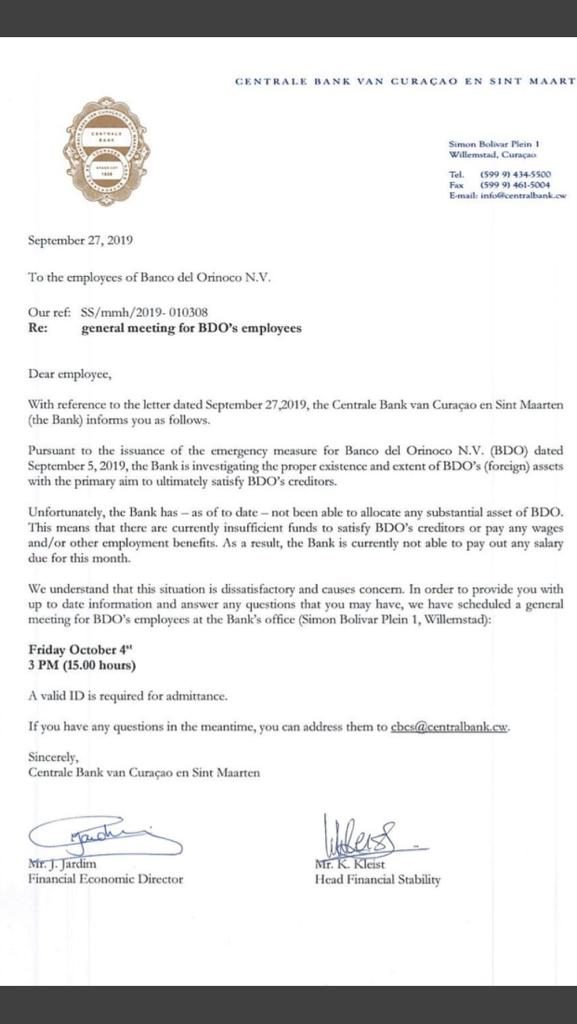

Sin embargo, la carta del 27 de septiembre, donde las autoridades del banco reconocen que los activos del banco no alcanzan ni siquiera para pagar la quincena de los trabajadores que, por cierto, no llegan ni a 30 personas, no solo confirma la peor de las sospechas sobre la gestión del banco, sino que también pone en evidencia un grave fallo en la regulación bancaria de la isla, lo cual debería prender las alarmas de las otras autoridades de la región.

Dinero ajeno

El negocio bancario se caracteriza por un alto nivel de apalancamiento. Mientras una empresa, en cualquier otro sector, se apalanca 3 o 4 veces sobre su capital, un banco puede hacerlo hasta 20 veces sobre su patrimonio.

Por definición, la bancaria es una actividad donde se trabaja con dinero prestado y es por ello que debe ser fuertemente regulada. Es responsabilidad del regulador, velar por la calidad de los activos; las reservas en efectivo, por lo general mantenidas en sitio seguro; que las inversiones y préstamos sean sostenibles y, por supuesto, que la institución posea un capital mínimo que permita absorber cualquier fluctuación razonable en el valor de esos activos.

La supervisión bancaria debe cuidar por el mantenimiento de ese nivel de capital mínimo. La mayoría de las regulaciones establecen como causal de intervención tener un capital por debajo de ese nivel. Es por ello que resulta sorprendente, cuando las autoridades regulatorias de Curazao, en comunicación privada a los trabajadores del Banco del Orinoco, reconocen que: “… hay insuficientes fondos para satisfacer los acreedores del BDO o pagar los salarios u otros beneficios a los empleados”.

Esto significa que el banco no sólo perdió su patrimonio, sino también una parte sustancial de sus activos, al punto que ni siquiera tiene para pagar un quincena de sus trabajadores. Se trata de un cándido reconocimiento que evidencia el fracaso estrepitoso de los reguladores bancarios de Curazao.

Complicidad o negligencia

La calidad de la supervisión bancaria en Curazao, como en la mayoría de los centros offshore, siempre ha estado cuestionada. El mas reciente escándalo fue la remoción del presidente del Banco Central, quien ejerció la presidencia desde 1991. Contra él se alega desde evasión de impuestos hasta lavado de dinero. Emsley Tromp es el mismo personaje que ahora aparece asesorando a Víctor Vargas en la intervención del Banco del Orinoco.

En septiembre de 2017, el ministerio de Finanzas, como accionista principal del Banco Central, toma la decisión de mover a Tromp y desde entonces el Banco Central tiene nuevas autoridades que son tuteladas desde Holanda.

En el caso del Banco del Orinoco, no cabe duda que la responsabilidad recae sobre las antiguas autoridades quienes, como en la mayoría de los casos, o pecan por negligencia o entran en contubernio con los dueños del banco a cambio de no pocas prebendas.

La actividad offshore

Un banco offshore básicamente es una actividad bancaria que funciona como un enclave. Por lo general, ni sus pasivos ni sus activos tiene mucha vinculación con la actividad local. No reciben depósitos, ni invierten ni prestan a residentes.

Para la regulación bancaria, el problema básico de la banca offshore es que cae en una zona gris, una especie de vacío regulatorio, que se presta para todo tipo de prácticas de contabilidad creativa, las cuales en muchos casos constituyen tierra fértil para fraudes bancarios.

Son varias las dificultades de regulación de la actividad offshore. Una muy importante se basa en el hecho que las autoridades regulatorias pocas veces ven la película completa de los balances consolidados, de tal manera que los grupos financieros colocan en sus filiales offshore, activos que no pueden tener en los balances en sus países de origen.

Ocurre también que en la misma medida que la actividad offshore no tiene mayor impacto en la economía local, la autoridad regulatoria no tiene los incentivos necesarios para ejercer de forma eficiente sus funciones, ni tampoco nadie que le reclame cuando se produce un fallo.

En muchos casos ocurre que la autoridad regulatoria es incompetente, en otros, la negligencia se trastorna en complicidad. Muchos ejemplos ilustran uno y otro caso. Bernard Madoff, que montó un esquema de fraude financiero de 40 mi millones de dólares, puede citarse como un caso en que la autoridad – U.S. Securities and Exchange Commission (SEC) que supervisa el mercado de valores de Estados Unidos, actuó de forma negligente.

Allen Stanford, quien montó un esquema de 7.000 millones de dólares, contó con la complicidad abierta del organismo de regulación bancaria de Antigua, al punto que el presidente de la comisión regulatoria tiene aun pendiente un pedido de extradición para Estados Unidos.

¿Dónde cae el caso del Banco del Orinoco? ¿Es un fraude o es una simple quiebra bancaria? ¿Son negligentes o cómplices las autoridades de supervisión de Curazao?

Fraude no es sinónimo de quiebra

En presencia de una autoridad regulatoria incompetente o cómplice, el fraude bancario funciona de una forma muy parecida a lo que se conoce como un esquema de Ponzi.

Carlo Ponzi fue un estafador italiano que se hizo famoso en los años 20, creando un esquema donde captaba inversionistas prometiéndoles rendimientos fabulosos, pero la estafa consistía en que pagaba a esos inversionistas con los fondos obtenidos de los nuevos que se incorporaban a la cola. Es una especie de pirámide que solo funciona en la medida que se captan nuevos incautos. De ser cierta la situación que describen las autoridades curazoleñas, pudiéramos estar en presencia de un caso de fraude bancario que sucedió en las propias narices de sus autoridades regulatorias.

Un fraude no es sinónimo de una quiebra bancaria. Un banco puede quebrar por diferentes razones: malas decisiones de inversión, un entorno macroeconómico adverso, des-alineación de costos e ingresos, etc., pero un fraude es una acción deliberada, muy similar a la que popularizó Ponzi en el siglo pasado.

Hay que advertir que desde afuera no es posible precisar con certeza lo que sucedió y son las autoridades de Curazao a las que les corresponde establecer las responsabilidades.

Fraudes sofisticados

Los fraudes modernos no son tan burdos como los del estafador italiano, pero comparten algunos de los atributos.

Los depositantes del Banco del Orinoco, así como los del banco del mismo grupo en antigua, el BOI corporation, eran atraídos porque se les ofrecían altos rendimientos. Algunos en la cola, como en el esquema Ponzi, cobraban esos rendimientos, y eso era lo que permitía atraer nuevos depositantes. En este caso, esos fondos eran en principio invertidos en activos de alto riesgo, como bonos de deuda soberana y Pdvsa, mientras estos pagaban sus cupones, parte de esos recursos iban a pagar intereses a los depositantes, otra a los bolsillos de los accionistas en forma de dividendos y gastos que eran recostados a la estructura del banco.

Cuando se produce el default de esos papeles y el flujo de ingresos se paraliza, ya no es posible pagarle a los inversionistas en cola, pero esos papeles están en el activo, todavía registrados a valor facial bajo algún vacío generado por la contabilidad creativa.

El Banco del Orinoco se expandió con una estrategia de negocios insostenible, basada en el aprovechamiento del diferencial cambiario y en inversiones de alto riesgo.

Ese es el momento de las excusas: Que si los corresponsales,… que si hay que actualizar la planilla de las transferencias, …que si el regulador requiere de una nueva información, y pare Usted de contar. A ese esquema han estado sometidos los depositantes de esas instituciones desde finales de 2017, cuando con la moratoria venezolana desapareció el flujo de ingresos.

¿En qué puede consistir el fraude? En que deliberadamente se montó un esquema apalancado en los recursos de los depositantes para invertir en activos de alto riesgo que permitió enriquecer al banquero y luego dejar el cascarón vacío, tal como reconocen las autoridades en Curazao.

Por supuesto no se puede exonerar del todo a los depositantes, siempre es posible practicar el juego de condenar también a las victimas. Los depositantes de esos bancos han debido sospechar de esos altos rendimientos, pero sin duda alguna, hay una enorme responsabilidad de la autoridad regulatoria.

Hasta ahora de las cinco jurisdicciones regulatorias donde se desenvuelve el grupo financiero BOD, cuatro de ellas han reaccionado para proteger a los depositantes. Sólo República Dominicana ha permanecido impasible. No es un simple estafador que ofrece una pócima milagrosa parado en una esquina, se trata de una institución bancaria que tiene una licencia otorgada en un centro financiero reconocido.

De acuerdo a experiencias pasadas y al esquema reflejado en la carta de las autoridades de supervisión de Curazao a los empleados del Banco del Orinoco, probablemente estamos en presencia de un esquema de fraude bancario que va a ocupar un lugar destacado en la historia de estos episodios.

{kind=link}